过去这几个月,酱油股走出了六亲不认的步伐,“一瓶酱油”的总市值将“一桶油”甩在了身后。9月1日,酱油巨头海天味业总市值已上冲到6114亿元,比中国石化的市值高1455亿元,同时还超过美的集团、恒瑞医药、顺丰控股等一众名企,风光至极。

另外一家酱油企业——位于四川的千禾味业,也出尽了风头,甚至盖过了“老大哥”海天味业的光芒。

从2月份开始,到9月1日收盘,千禾味业的股价涨幅达259%,最新市值为306亿元。同期,海天味业涨幅为137%,千禾味业涨幅几乎是海天味业的两倍。

这个蜷缩在西南地区的“酱油小弟”,从未如此风光。于是,有人将这个酱油新贵称为“下一个酱油界的茅台”。

不过,这个结论可能下得太早,至少海天味业不会答应。

谁是“酱油界茅台”?

酱油是调味品行业最大的子品类,海天味业既是酱油这一细分市场的龙头,又是调味品行业的龙头。因此,海天味业常常被称为“调味品界的茅台”或者“酱油界的茅台”。

不过,随着这几个月来千禾味业在资本市场的风骚走势,以及2020年半年报的发布,风向发生了变化。

上半年,千禾味业实现营业收入7.99亿元,同比增长34.53%;实现归属于上市公司股东的净利润1.57亿元,同比增长79.85 %;扣非净利润增长更是达91.91%,为1.54亿元。

同期,“老大哥”海天味业营业收入为115.95亿元,同比增长14.12%;实现归属于上市公司股东的净利润32.53亿元,同比增长18.27%;扣非净利润为31.66亿元,同比增长21.75%。

对比规模来看,大哥还是大哥,二者不在一个量级。但从成长性上来看,千禾味业优势明显。

海天味业就像个老人,历经沧桑,成熟稳重,社会名望高,而千禾味业更像个年轻莽撞的小伙子,冲劲足,而且起点高,抢先进入了高端市场。

在巨头统治下的酱油市场,小弟是如何实现高增长的呢?千禾味业称,主要系报告期内公司调味品产品销量提升、产品结构优化,盈利能力提升。

产品销量跟销售渠道有一定关系,产品结构跟千禾味业的差异化策略有关。这一切,得从千禾味业这家公司说起。

相较于已经拥有三百多年历史的海天,千禾味业进入酱油行业尚不足二十年。

千禾味业起家于四川省眉山县。1996年,伍学明、伍超群兄弟俩共同创建了恒泰实业,利用西南独特的地理环境做焦糖色生意。2001年,他们开始涉足下游调味品行业。2007年,提出“零添加”酱油的概念,并于次年推出相应产品。

“零添加”属于消费升级中的健康概念,当时,同行们大多还在中低端市场竞争,千禾味业在行业内最早提出了这个概念,凭借差异化竞争策略抢先进入了高端市场,并且发展迅速。

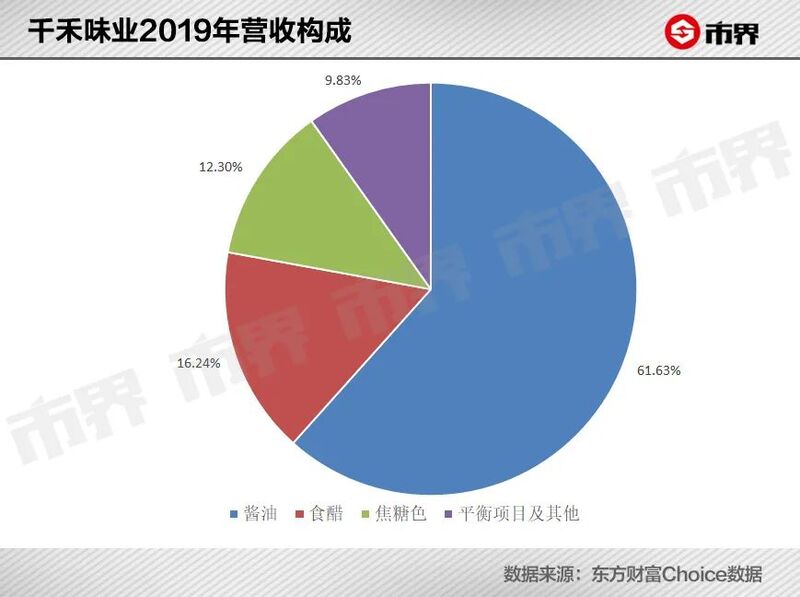

2015年,酱油业务的销售收入超过了焦糖色业务,千禾味业的核心业务完成了更替。到2019年,酱油的收入已经达到了8.35亿元,营收占比上升到了61.63%。

在销售渠道方面,基于产品结构和市场定位,海天味业在餐饮渠道和零售渠道较为均衡,其中,餐饮渠道2019年销售占比50%~60%,而千禾味业以商超等零售渠道为主,餐饮渠道2019年销售占比仅7%左右。

依赖于单一渠道并非好事,不过,在2020年上半年这个特殊时期,餐饮渠道受到巨大冲击,但零售渠道销售旺盛。在一定程度上,这也是千禾味业业绩高增长的原因之一。

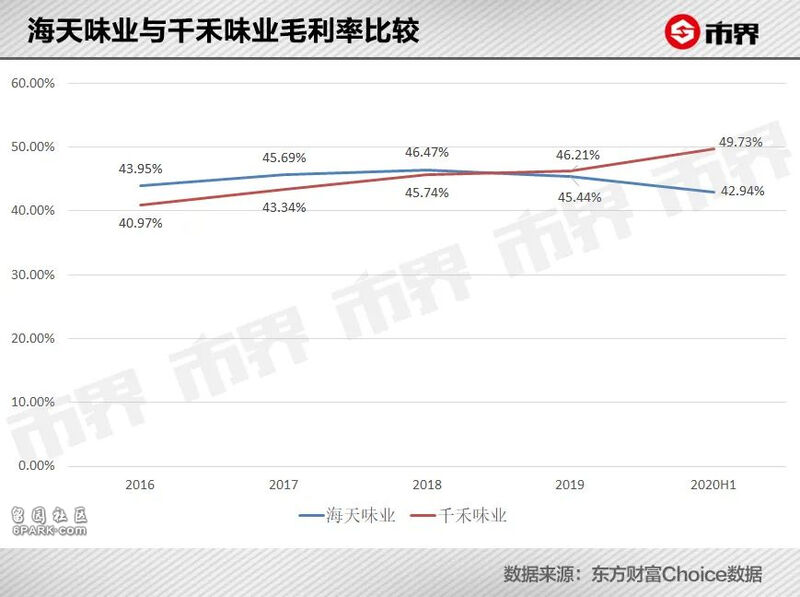

近几年,千禾味业的毛利率逐渐提升,在2019年超过了海天味业。

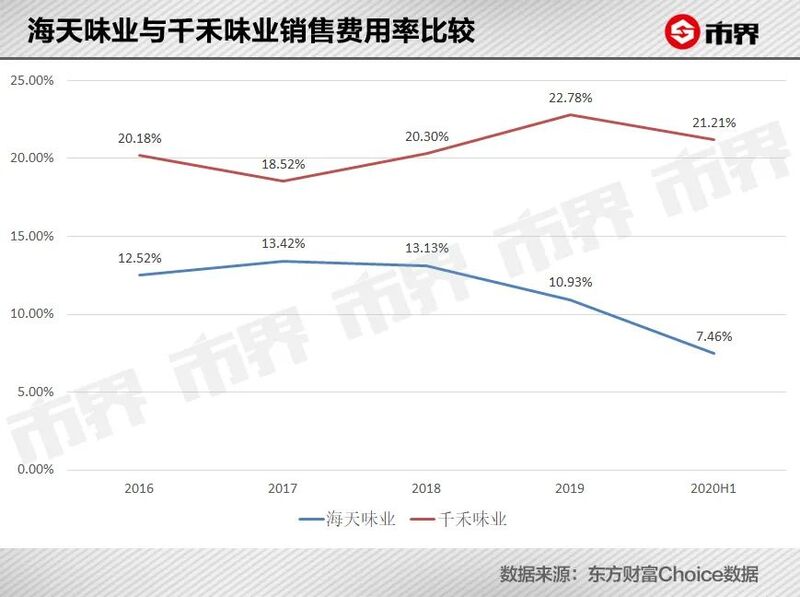

不过,千禾味业的销售净利率与海天味业有较大差距。

这主要是因为千禾味业的销售费用率较高。

2019年,千禾味业的销售费用高达3.09亿元,同比增加42.73%,主要是因为促销搞活动,厂家让利给渠道,加大促销。这说明,虽然千禾味业的产品定位于高端,且价格高于其他品牌同类产品,但是,市场很难打开,厂家只能让利促销,使得销售费用不断增长。

不管是线下商超还是电商平台,千禾味业都在长期打折促销。

在北京某大型商超,千禾味业一款1.8L装的零添加酱油,原价49.9元/瓶,促销价为32.9元/瓶,此外,还有赠品。在某电商平台,同款产品的售价为45.8元/瓶,第二瓶0元,促销力度更大。

“相较于其他品牌,千禾的折扣力度更大。”一位商超工作人员表示。

如果按照市场定位和毛利率来比,似乎千禾味业更贴近贵州茅台的特征。不过,表面的“名”与“利”都是虚的,最终还得牺牲净利润,通过让利于渠道去增加销量。

从这方面来讲,千禾是没法跟海天相比的,更没法跟茅台相提并论。

依赖川渝人民

如果说,白酒分为茅台和其他酒,那么,酱油也分为海天和其他。

千禾味业,自然归于其他。从在全国市场的布局和表现来看,更是如此。

这个从四川半路出家的酱油“新贵”,不甘于蜷缩在西南地区,早就开始了全国化。

2013年,千禾味业迈出了西南地区,与华东地区最大的经销商合作,授权其作为华东地区KA系统、连锁超市等渠道的独家经销商。期间,千禾味业还推出了高鲜酱油“鼎鼎鲜”,与竞品“欣和六月鲜”抢占华东市场。

华东市场是千禾味业走出大本营市场的第一步。2015年,千禾味业正式启动了全国化战略。

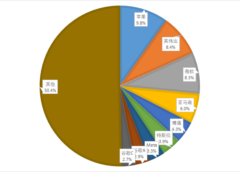

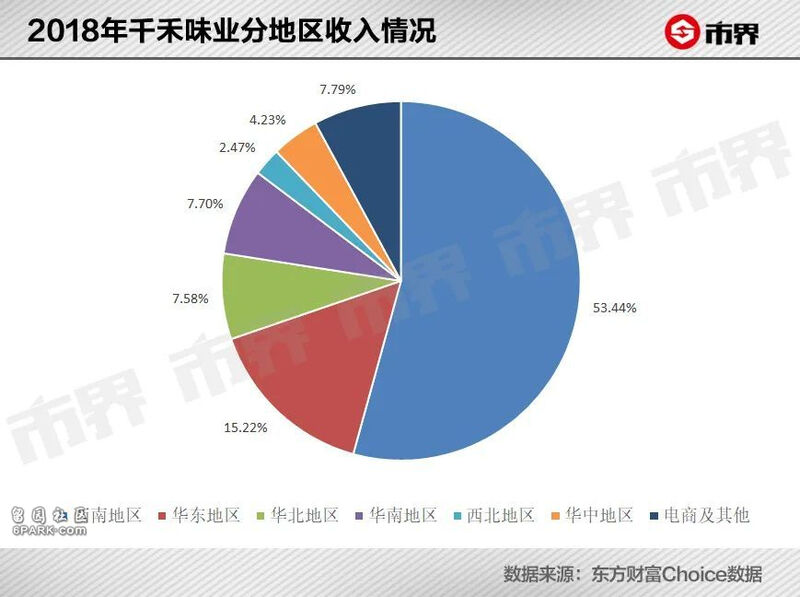

不过,分地区来看,千禾味业的市场重心依然在西南地区。到2018年,西南地区的营收占比为53.44%,超过了其他所有地区的收入之和。

虽然在西南地区,特别是在四川、重庆两地,千禾味业知名度较高,拥有广泛的消费者基础,不过,这家川渝地区的酱油小巨头,在西南大本营市场的增长速度已经放缓。

2016年,西南地区收入增长23.35%,2017年增长32.24%,2018年骤降至10.47%。

从2019年开始,千禾味业改变了按地区统计方式,原来按照西南地区、华东地区、华南地区等七大区域市场的方式,变成了西部地区、南部地区、中部地区等五个区域市场的方式。不过,2019年,核心市场西部地区的增速也只有13.78%。

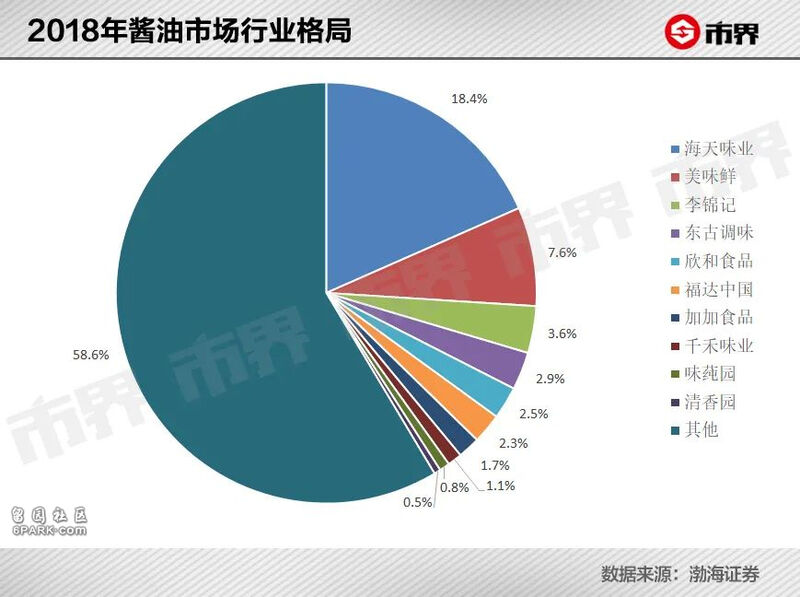

从营收来看,西部地区作为千禾味业最主要的市场,2019年的收入为7.07亿元。同期,海天味业在西部地区的收入达21.30亿元,是千禾味业的3倍,呈碾压之势。

自己的大本营守得艰难,更尴尬的是,千禾味业始终攻不进海天味业的大本营。

海天味业位于广东佛山,牢牢霸占着华南市场。2016年,千禾味业华南地区收入下降2.61%,2018年下降28.30%,营收占比也仅有7.70%,可谓节节败退。况且,千禾味业在华南地区的营收中,有很大一部分还得归功于焦糖色业务。

焦糖色是一种食品添加剂,由白砂糖、葡萄糖等在高温下进行焦糖化或美拉德反应而形成的物质,广泛用于酱油、糖果、食醋、饮料等食品及部分药品的天然色素。千禾味业曾是国内最大的焦糖色生产商,海天、李锦记、美味鲜都曾是千禾味业此业务的前五大客户。

近几年,以海天为代表的竞争对手不想再给千禾味业贡献收入了,开始自己生产焦糖色,这直接导致千禾味业焦糖色业务收入持续下滑。2013年,千禾味业的焦糖色业务收入3.20亿元,到2019年只有1.67亿元。

此外,在第二大市场华东地区,千禾味业的收入增长也不稳定,2018年增长仅7.83%。

作为后起之秀,千禾味业的崛起利用了差异化和高端化的策略,可是,在发展壮大阶段,始终逃不出几家老牌巨头的围猎。

在千禾味业准备走出西南地区的2013年,海天味业已经当了二十来年的行业龙头,经销商超过2100家,覆盖全国31个省级行政区域。

截至2019年年末,海天味业拥有全国经销商5806家,100%覆盖了中国地级及以上城市,90%的省份销售过亿,而千禾味业的经销商数量仅为1140家,其中,西部地区就达499家。

屯重兵“保卫”大本营市场,因为千禾味业依赖于川渝人们;想实现全国化,但并不顺利,始终活在巨头的阴影之下。

一边扩产,一边减持

面对巨头们的竞争,小弟千禾味业还在进一步扩大产能。

在1月17日投资者调研报告中,千禾味业提到,公司现有酱油产能22万吨,食醋产能8万吨……可转换债券募投项目“年产25万吨酿造酱油、食醋生产线扩建项目”正在建设。2019年10月,公司决策投资扩建“年产36万吨调味品生产线项目”,其中酱油30万吨。

千禾味业称,公司目前总规划调味品产能86.5万吨。

此外,2019年8月,千禾味业还斥资1.50亿元收购了镇江恒康酱醋有限公司100%股权,继续扩大食醋业务。其实,食醋业务早已布局,但是一直不温不火。2019年完成此项收购后,食醋业务的收入已经超过了焦糖色业务,成为千禾味业的第二大业务。

整个2019年,千禾味业的酱油和食醋的总生产量也不过22万吨,30多万吨的现有产能尚未充分利用,总规划产能达86.5万吨,步子跨得似乎有点大。

扩产项目还没有落地,套现却已经开始了。

今年上半年,调味品板块集体飙升,海天味业、中炬高新、千禾味业等均迎来了上市以来最高光的时刻。于是,减持大戏频繁上演。

7月21日,千禾味业公告称,公司控股股东及实际控制人、董事长兼总裁伍超群因个人资金需求,计划减持不超过3%(即不超过 1997.44万股)。

近期,千禾味业的股价频频创下历史新高。截至8月28日,伍超群已减持2%左右,套现金额达5.35亿元。

这不是伍超群第一次减持。千禾味业是2016年3月上市的,控股股东伍超群2019年3月限售期满,当年12月就计划减持,并于2020年上半年减持1.72%,套现2.44亿元。

也就是说,今年以来,伍超群已经套现7.79亿元,而且,减持计划尚未完成。

其实,非控股股东于2017年3月解禁后,就开启了抛售模式,包括千禾味业的董监高。

从2017年5月至2020年7月,千禾味业的董事、财务总监何天奎、董事会秘书兼总裁办主任吕科霖、董事兼子公司总经理胡高宏等人,均“因个人资金需求”,多次减持。

此外,千禾味业上市时的第三大股东——高盛集团旗下的北京宽街博华投资中心,也早已经减持退出了持股5%以上股东行列。

实际控制人、董监高、大股东纷纷减持套现,这也引来了市场的担忧。

千禾味业酱醋坛晾晒场

值得一提的是,千禾味业还是一家典型的家族企业。

伍超群、伍学明兄弟俩从四川眉山起家,一直以来,千禾味业也带有明显的家族属性。

伍学明是伍超群的哥哥,伍学明出生于1953年,伍超群出生于1969年。伍学明年纪渐长,逐渐淡出了公司,随之,他的儿子伍建勇进入了公司。

截至2019年年末,千禾味业的前十名股东中,伍超群为第一大股东,伍建勇为第二大股东,伍学明为第四大股东,伍超群的姐夫潘华军为第九大股东。同时,伍超群为公司董事长兼总裁,伍学明、伍建勇为董事。

千禾味业的崛起,得益于“零添加”的差异化竞争策略。不过,近几年,这个细分市场也迎来了巨头们的抢食,海天、李锦记、厨邦等大品牌都推出了“零添加”产品,千禾味业面临的竞争压力越来越大。

酱油行业已经告别了量的增长,未来的市场集中度将会进一步提高,这意味着中小企业的日子会越来越难过。而且,一些大型粮油企业也闯进了这个行业,比如金龙鱼、鲁花,它们携着资本和渠道的优势,给惨烈的“战场”又浇了把油。